一、美国电商市场核心趋势

1. 电商优势持续放大

过去,大家对发达国家的刻板印象是“人傻钱多”,国内九块九,出海九十九,一款时尚小垃圾,漂洋过海就是设计师大爆单品。

高溢价的同时,也在流行低价叙事。近几年, Temu 、SHEIN 等新玩家“不讲武德”,下海价格战,连亚马逊也坐不住了。今年11月,亚马逊低价商店(Amazon Haul)在美国上线,正面迎战。

来源:Amazon Haul

表象背后,是美国线下的物流效率大幅提升,线上互联网平台又降低了商家出海门槛,使电商相较经销体系的优势更大了。美国电商的渗透率,从2019年第一季度的10%,上升到2023年第三季度的15.6%。

物理距离更近。近年来,美国海外仓体系飞速发展,2020-2022年,年均复合增长率(CAGR)高达36%,远超总体零售额5-10%的增速背景。一些美区卖家,只需要找第三方海外仓服务,就能满足 Tiktok 的本地仓资质要求。

无论是独立站还是平台,通过“线上媒介+线下配送”即可连接消费者,这远比传统经销的流通成本要低。

海外仓的快速发展也得益于物联网、人工智能等技术趋势,这里就不展开了。

时间距离更短。以往跨境物流需要20天左右,丢件也是家常便饭。但通过本地化配送网络的优化,部分商品3-5天即可送达,让一些生意从不可行变得可行,比如保质期较短的食饮和母婴,有时尚和应季需要的美妆个护。

我们今年的投放数据也能印证这一说法,过去服装行业的投放“独占鳌头”,而如今百花齐放,各品类的投放占比均有所增长。

新的市场空间,一定会催生一批新玩家。

2. 关注客户生命周期价值(CLV)

星巴克对于产品和客户体验的专注,一直广为人称道。然而支撑其经营模式的,并不是什么高尚的道德理念,而是切切实实的经济利益。

2011年,星巴克做了一项分析,发现“忠诚顾客”会持续消费20年,消费总金额约为2.5万美元。当其他咖啡馆为了卖出一杯30元的咖啡,愿意花10块钱的营销费用时,星巴克愿意从“2.5万美元”中,拿出一部分用于更好的门店装修、店员培训、周边设计……

这就是围绕客户生命周期价值(Customer Lifetime Value, CLV / LTV)的经营模式。

电商市场也一样,欧美用户更习惯于为高质量内容或服务支付订阅费用,即国内统称的“私域”模式,有三种类型:

- 补货订阅:定时定量向用户交付产品,跟小时候订牛奶一样。

- 策展订阅:定期为用户提供个性化的产品集合,如宠物玩具、服装盲盒等。

- 访问订阅:付费会员享受特权,会员商城是典型玩法之一。

以 Barkbox 为例,按每月/6月/12月去订阅,最低25美元/月,顾客就能每月收到不同主题的“宠物盲盒”。此外,Barkbox 还会通过电子邮件,向铲屎官推送养宠知识、护理技巧,进一步与顾客互动。

在生活中,玩具、零食都是宠物的消耗品,而反复选购需要投入时间和精力。Barkbox 的订阅模式,将品牌与用户的交易关系,转变为长期合作伙伴。

来源:Barkbox

用 CLV 来衡量 ROI,才能更合理地核算营销费率,出更多的钱,去换来市场影响力和顾客体验。

这是在降维打击做单次生意的对手。因为他们的营销费率天花板,仅限于单次购买的金额,CLV 则是多次购买、二次推荐所构成的总金额。市场竞争中,后者一定会碾压前者。

3. 从“搜索购物”到“兴趣驱动”

在2022年 TikTok 入驻美国以前,美国消费者的网购主要依赖主动搜索,无论是搜索引擎还是亚马逊搜索,本质都需要消费者先有一个明确的购物意向。

而 TikTok 代表着一种新形式的兴趣电商——消费者漫无目的地刷着短视频,被最新款除毛仪的效果所吸引,被主播的说辞所打动,随后下单,其购物行为是被激发、被创造的。

2021年,在抖音电商总裁康泽宇提出兴趣电商这一概念后,抖音 GMV 确实经历了60-80%的高速增长。虽然不是无限大,但这至少是一个已被验证的有效增量空间。

与其“人找货”,不如“货找人”。消费者不再需要花时间搜索合适自己的商品,而是由算法和内容说“你需要它”。无论是 Tiktok 还是其他社交平台,总会有人引领美国的兴趣电商趋势。

二、营销推广上大家怎么玩?

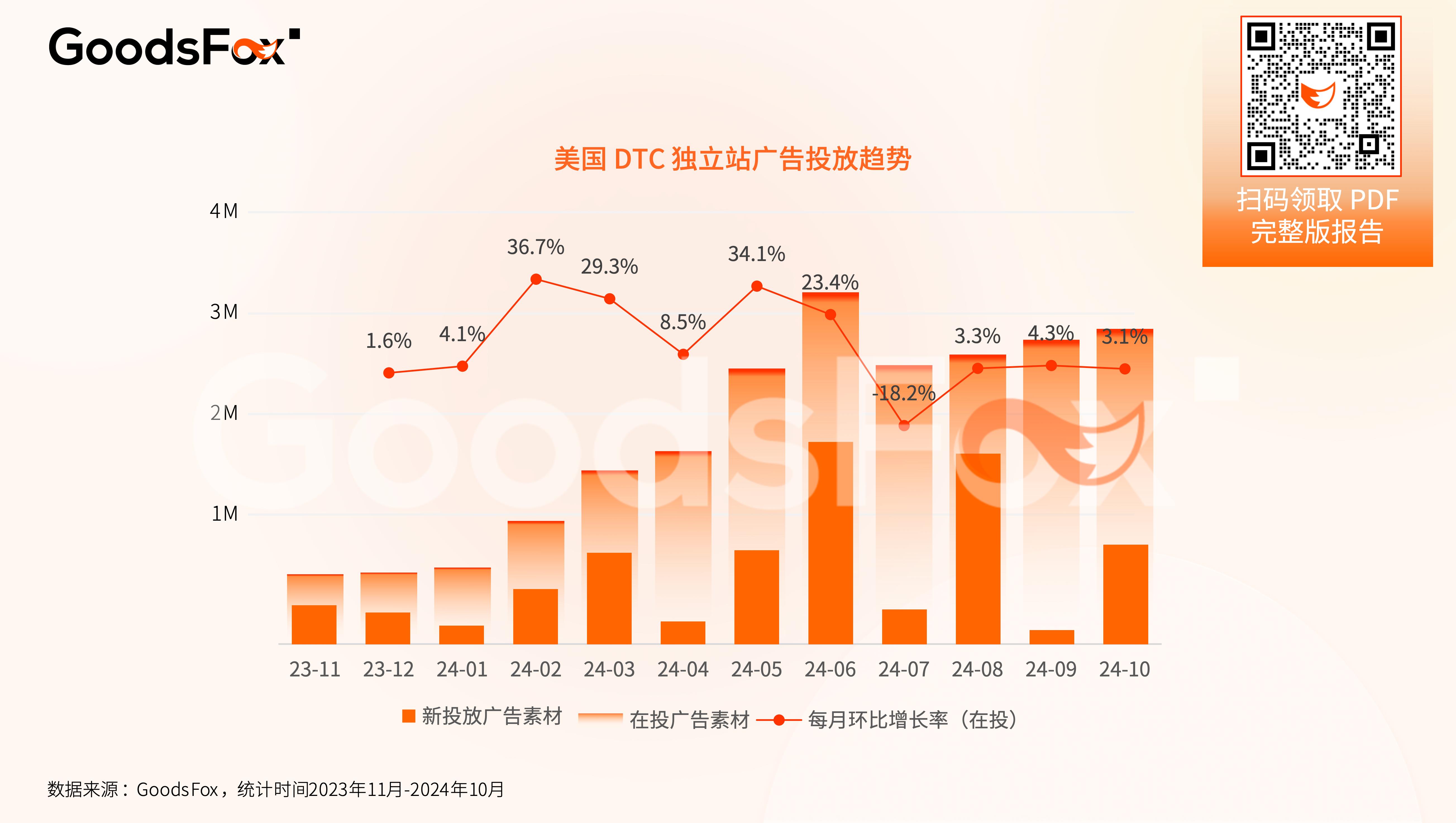

在近一年里,市场的广告投放存在波动,但整体保持增长趋势。这意味着,流量池大了,但下场的人也多了。

广告投放多与节日、购物季相关。如增长最明显的2月,有情人节、超级碗(Super Bowl);3月有疯狂三月(March Madness)、圣帕特里克节(St. Patrick's Day)、复活节。而下半年的营销节点则更为密集,8-9月是美国的返校季,许多卖家将营销节点提前至6月。

在营销玩法上,图片广告是主流,但短视频带货势不可挡。

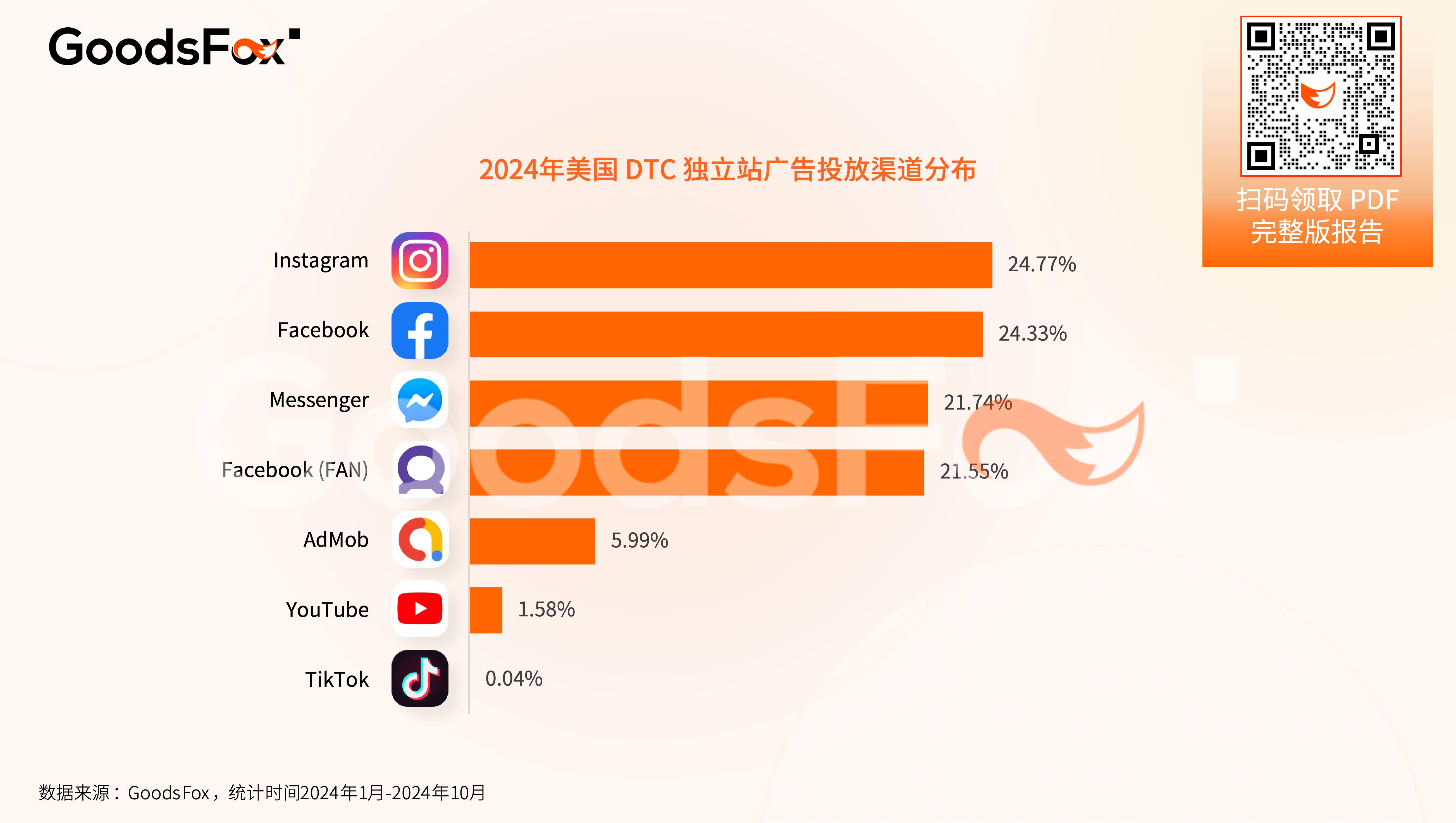

在 GoodsFox 监测的数据中,以 Facebook 、Instagram 等为代表的社媒,是 DTC 独立站推广的首选,广告生态系统相对更成熟。

Facebook 提供了细颗粒度的受众选择,让广告触达更精准。此外,Messenger 、 Facebook(FAN) 扩展了 Facebook 广告的触达渠道,能够覆盖多种场景、设备,提高整体投放效率。

老牌的社媒平台,都在大力推行短视频。

YouTube 长视频流行,广告主的投产比不高。眼看好盟友凭借 Instagram Reels 翻身,YouTube 在今年也推出了短视频广告(YouTube Shorts Ads),解决现有的流量焦虑。官方数据显示,创作者频道合作广告在 Shorts feed 的转化率高出20%。

老平台新渠道,能否有新流量红利?

这要看平台自己的造化了。但未来,信息流广告将持续流行,广告主可专注于“黄金3秒”的优化。

打得火热的头部市场,还有机会吗?

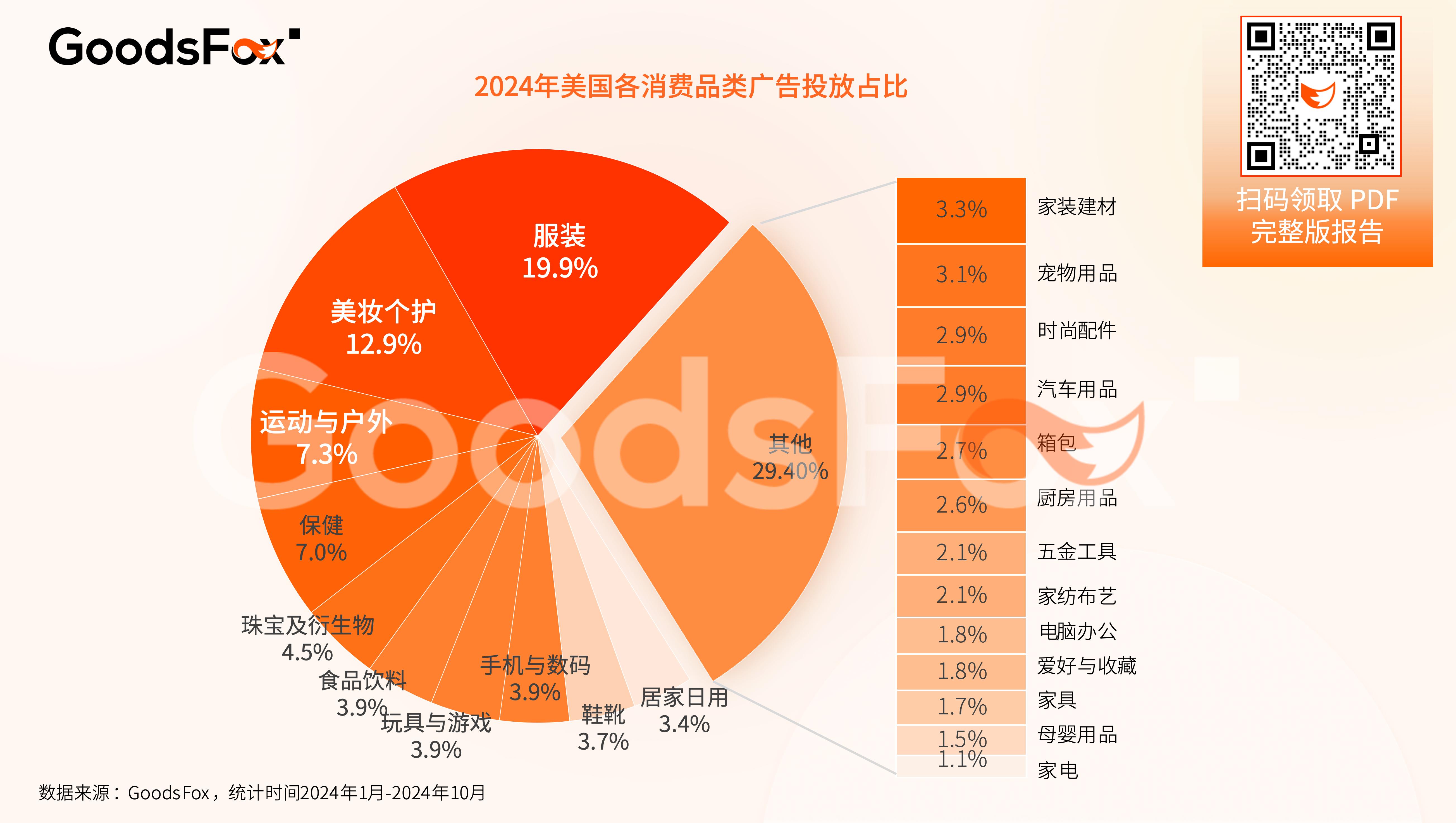

据我们统计,服装、美妆个护、运动与户外、保健,是美国电商的热门行业。其中,美妆个护,因其高复购、高毛利的优势,在投放上有显著的 ROI 优势。

运动与户外、保健则乘着智能化的东风,可穿戴、功能性成了新增量。相应地,手机与数码、电脑办公等科技应用行业,虽然占比不多,但势头也不容小窥。

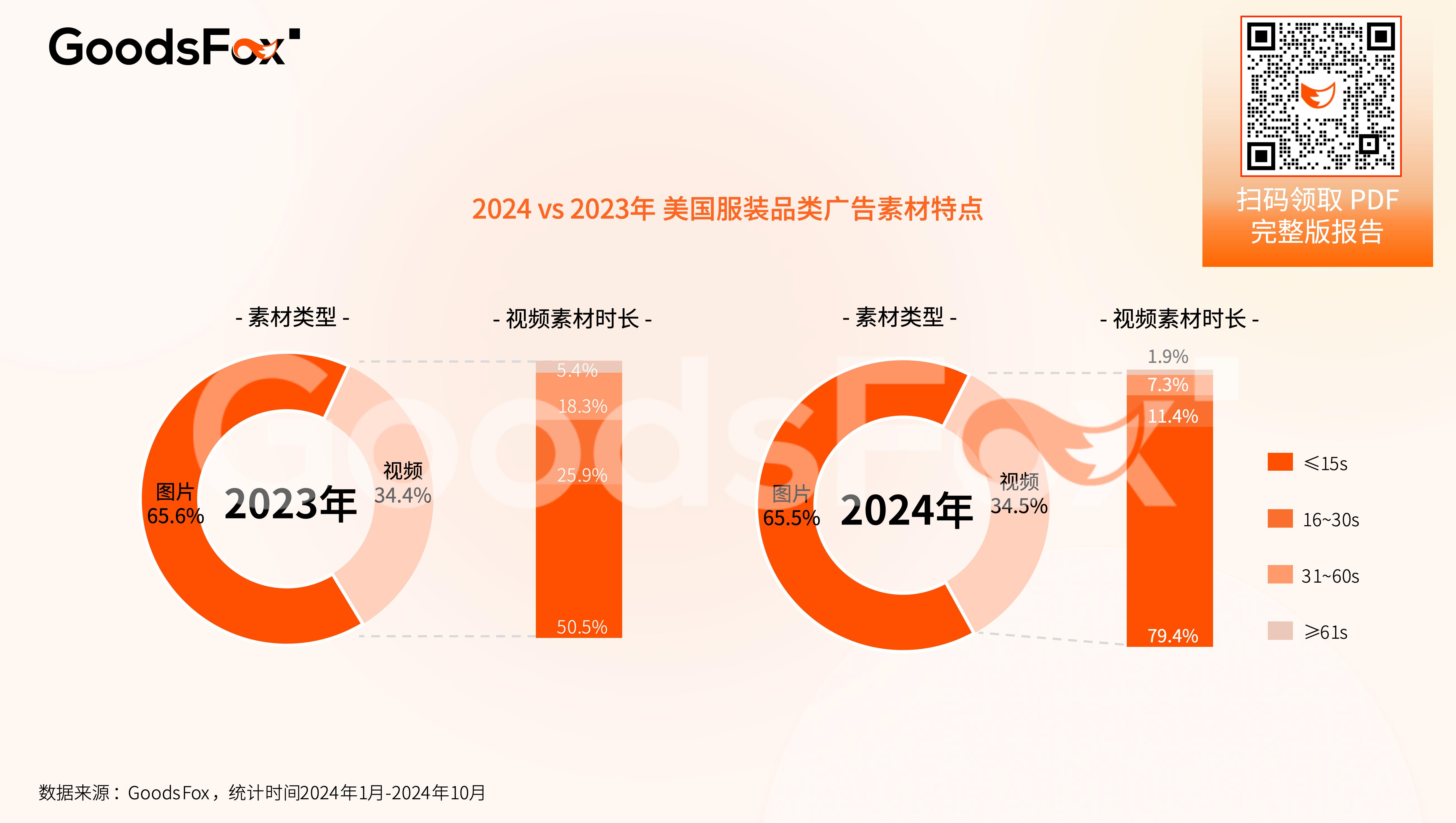

我们还整理了服装品类的投放数据,最热门的行业,也是风向标。

在这一年里,虽然社交平台电商化如火如荼,但视频广告投流量并没有大幅增长,或许原因是美国主流企业仍在适应内容电商,处于学习阶段。

比如,围绕视频广告的投流,美区市场还在探索合理的视频时长。即使这件事在国内验证已久——追求短而有力,重视黄金前三秒,结合卖点可视化的混剪分镜,相信这也是美区接下来的版本答案。

有品牌用上了 AI,一个口令就是一个团队。

2024,是海外 AI 广告应用元年。Meta 正式将 AI 功能商业化,推出了系列的 AI 工具,如 AI Sandbox 、 Meta AI,从制作、投放到复盘,全面提升广告效率。

热投单品中,也有商品主图是 AI 生成的,如基础款的卫衣、定制的服装。一边减少生产端的成本压力,一边测款。

以上为《GoodsFox丨2024年美国电商营销洞察报告》,扫描下方二维码即可领取完整版报告。