无论你存下金山银山,还是终于还清房子的 30 年贷款——

死的时候,什么都带不走。

但换个角度想:

负债也不用带走呀!

很多中国人穷尽半生“无债一身轻”,而外国人从学生时代开始,就在“欠着过日子”。

这是两种世界观:中国人把信用当道德,欧美人把信用当资产。

当负债是一种可交易的资产,那放贷,就是一门规模化的好生意。

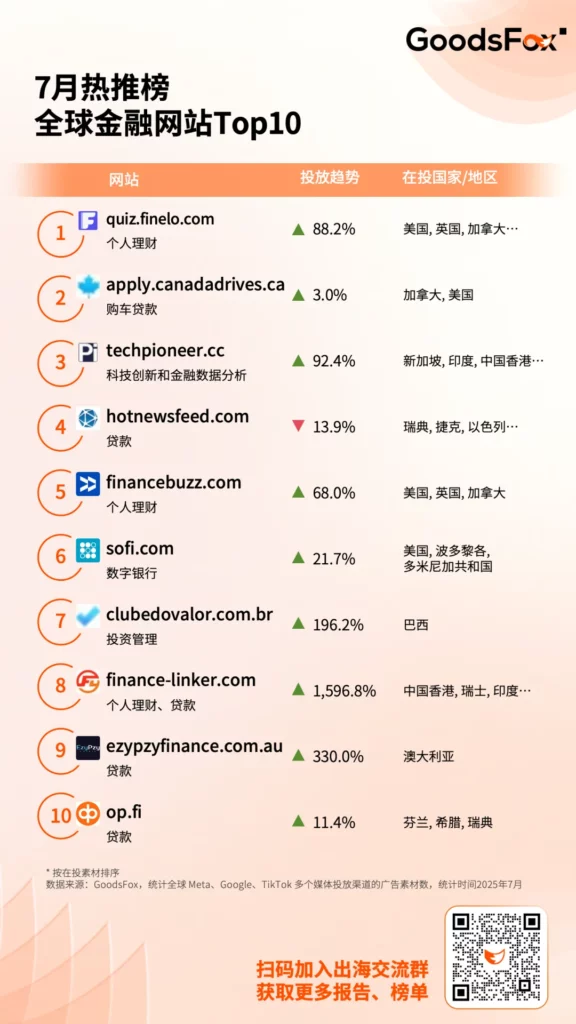

从 GoodsFox 「7 月全球金融网站热推榜单」中也能窥见一二:

超一半平台的核心业务是贷款,几乎覆盖了美国、加拿大、澳洲、北欧、印尼、印度等多个成熟与新兴市场。

* 本文不构成任何投资、理财建议。

“穷人在银行存钱,富人从银行借钱。”

这句调侃虽夸张,但敢玩的人,已经出海吃螃蟹。

前身为“拍拍贷”的信也科技(FinVolution, FINV),直接在美国干上市,2025 年 Q1 财报也很亮眼:

- 海外活跃借款人 170 万人,同比增长 106.1%

- 新增借款人 70 万人,其中印尼占 31.2 万

- 海外收入 7.1 亿元人民币,占总收入 20.4%

如今,海外业务已成为不少金融科技平台的重要增长点,像榜单中的 quiz.finelo.com,就是 FinVolution 这类平台投放的“买量中介”。

海外市场确实更“敢借敢贷”。

在欧美,信贷体系的运行并不依赖“信任”,而依赖数据和模型。

每一次借款、每一次还款,都会被记录进信用体系。

最终形成一个可量化、可交易的个人信用评分——FICO 分。

不关乎“你人好不好”,而是“你值多少钱”。

围绕这一分数,美国的金融市场有一整套的产品生态。

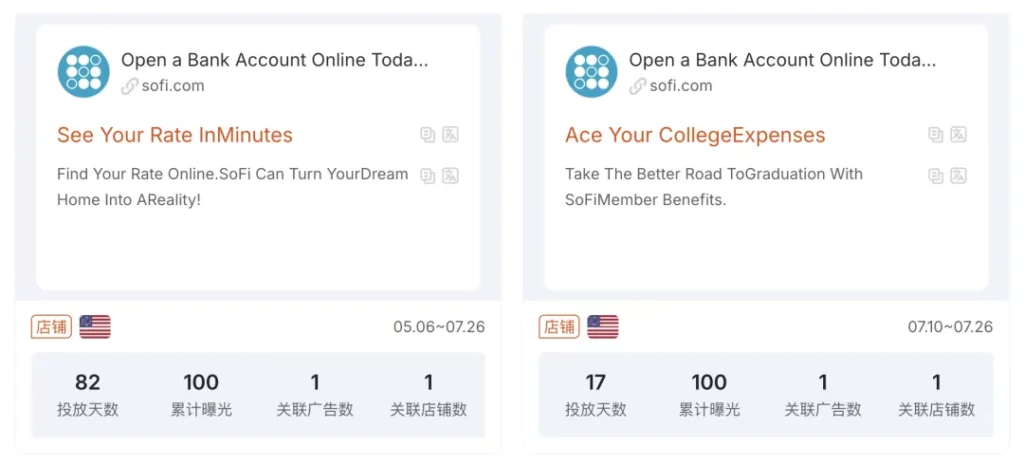

从热榜上的 SoFi(sofi.com)就能看见“一生都在贷款的美国人”。

SoFi 起家于 2011 年,以学生贷款再融资切入市场,发展至今,已成为提供银行账户、信用卡、股票交易、加密货币与保险等服务的一体化数字银行。

其广告强调人生节点中的财务自由,用生活场景替代金融术语。从学生贷款、信用卡,到购房按揭与退休账户借贷,美国人一生都在与“负债”共生。

“SoFi 可以将您的梦想家园变成真实的家!”

“搞定大学学费”

榜单的第 7 名 clubedovalor.com.br,则来自巴西,是一家以内容理财和投资教育为核心的轻平台。

来源:clubedovalor.com.br

在一众欧美主导的平台中,巴西的存在格外醒目。

那么,为什么是巴西?

1. 美元缓冲池作用

类似于香港之于亚洲:大量欧美对冲基金与家族信托通过巴西配置拉美资产,如债券、股票、能源与农产品。

这些资金一方面追求高利差,另一方面也把巴西作为对冲拉美其他高风险市场的跳板。

2. 本地金融服务滞后

传统银行费用高、流程慢,普通民众更容易接受在线信贷与数字理财产品。

3. 高利率的“理财焦虑”

巴西央行基准利率多年维持在高位,让“如何跑赢通胀”成为中产的集体命题。

在这样的市场背景下,ClubedoValor 以“内容+工具+咨询”的方式切入,围绕投资教育变现。

通过视频课程、播客和图文教程,把理财知识变成了“消费品”,不仅解决知识焦虑,也自然带动了后续的咨询与产品转化。

金融不是击鼓传花,而是在市场结网为局。

有人困在网里,有人靠它收租。